「新NISAの制度が複雑すぎてわからない!」

「今持っている一般NISA枠の株は、ロールオーバーできるの?」

こんな人向けに、2024年改正の新NISA、ロールオーバーの仕組みについて、分かりやすく解説します。

※現行のNISAの仕組みを知りたい方は、以下の記事を参考にしてください

・新一般NISAの1階(つみたて)部分は、新つみたてNISAへロールオーバー可能

・新一般NISAの2階(個別株等)部分は、5年間で売却か、課税口座へ移行が必要

2024年から新一般NISA、新つみたてNISAの制度はどう変わる?

一般NISAはどう変わる?

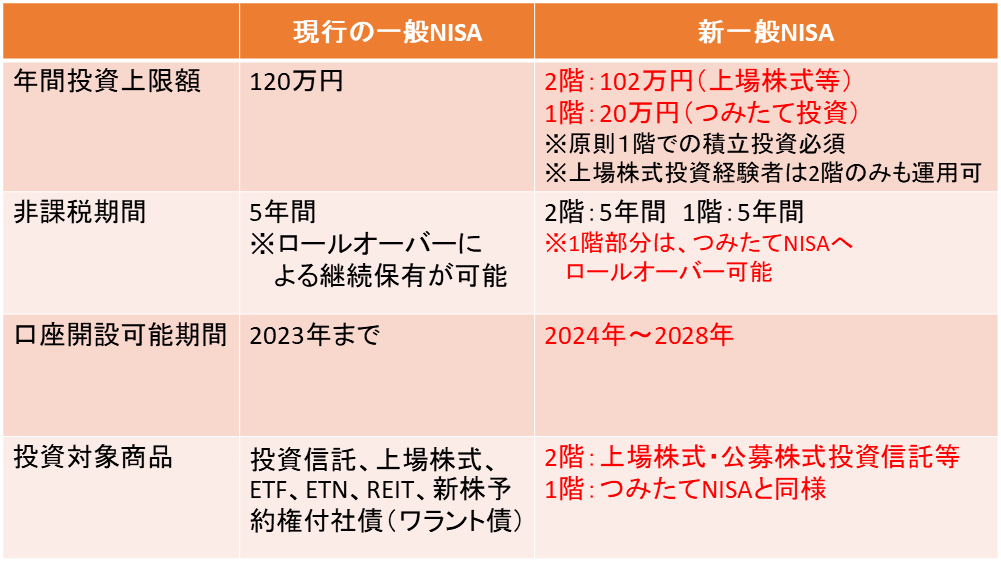

2023年までの現行の一般NISAと、2024年からの新一般NISAの比較です。

参考:金融庁「令和2年度税制改正の大綱における主要項目について」

最大の変更点は、年間投資上限額と投資対象商品です。

参考:金融庁「令和2年度税制改正の大綱における主要項目について」

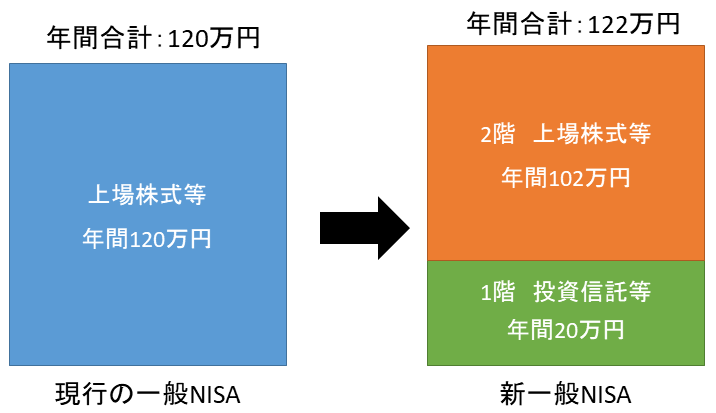

現行一般NISAでは年間最大120万円を、投資信託や国内外の上場株式に投資できます。

2024年からの新一般NISAでは、1階部分の20万円をつみたてNISAと同様の投信信託等へ、2階部分の102万円分は、現行一般NISAと同様の上場株式や投資信託へ投資するようになります。

原則は、1階部分での積立投資は必須ですが、例外として、NISA経験者や、上場株式投資経験者は2階部分のみでの運用も可能です。

※20万円を使い切る必要はありません

年間最大投資額としては、120万円→122万円となり増えます。

一方で現行一般NISAの投資対象である上場株式(個別株等)への投資枠は、120万円→102万円と減ってしまいます。

個別株へたくさん投資したい人にとっては、残念な改正ですね・・・

・1階:年間最大20万円、つみたてNISAと同様の投資信託等

・2階:年間最大102万円、現行一般NISAと同様の上場株式、投資信託等

2.1階の運用は原則必須。以下の人は、2階部分のみの運用も可能

・これまでNISA口座を開設していた人

・上場株式投資経験者

3.投資額全体は、120万円→102万円と増加

4.個別株投資枠は120万円→102万円に縮小

つみたてNISAはどう変わる?

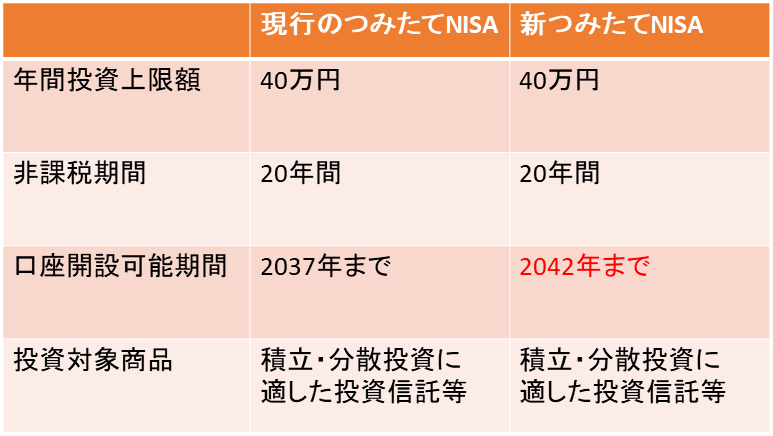

次に現行のつみたてNISAと、2024年からの新つみたてNISAの違いを見てみます。

参考:金融庁「令和2年度税制改正の大綱における主要項目について」

新つみたてNISAは、口座開設可能期間が、2037年→2041年までに延長するだけで、大きな変更はありません。

2042年に投資した株は、2063年末まで非課税で保有できるということですね!

ジュニアNISAは2013年で制度終了します。

ジュニアNISAをこれから始めるか検討中の人は、以下の記事を参考にしてください!

新NISAへの切り替えのパターン2つ

2024年から新NISAの制度が開始するタイミングで、主に以下の2つの切り替えパターンがあります。

2.現行一般NISA → 新一般NISA(→新つみたてNISA)

1.のつみたてNISAについてはシンプルで、2024年に新つみたてNISA口座を開設するだけだと思われます。

※詳しい開設方法などは、金融庁から公開された後に記事にします

2.の一般NISA場合、2019年~2023年の間に現行一般NISAで購入した株を、新一般NISAへロールオーバーすることが可能です。

また新一般NISAで購入した1階部分(つみたて投資)を、5年後に、新つみたてNISAへロールオーバーすることも可能です。

一般NISA → 新一般NISAと、新一般NISA → 新つみたてNISAへのロールオーバーについて、以下でくわしく解説していきます。

[temp id=4]

ロールオーバーの仕組み

現行一般NISA → 新一般NISAへのロールオーバー

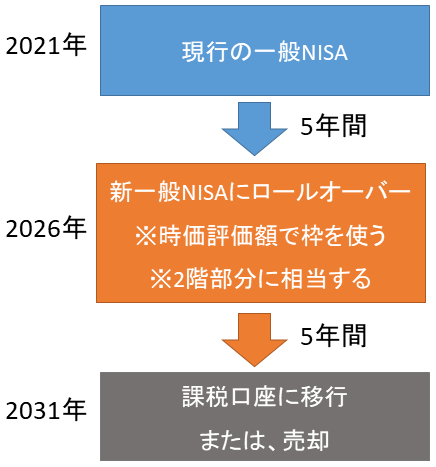

次に、現行の一般NISA枠で保有している株を、新一般NISAへロールオーバーする仕組みを解説します。

ロールオーバーとは、5年間の非課税期間終了後に、保有株を次の年のNISA枠に移すことです。

例として2021年に、現行の一般NISAで株を購入した場合で説明します。

参考:金融庁「新しいNISA制度の概要と改正の狙い」

2021年の現行一般NISA枠で購入した株の非課税期間は、2025年12月末までになります。

それまでに株を売却しない場合、2026年に課税口座に移すか、2026年の新一般NISA枠を使ってロールオーバーします。

課税口座に移す場合、その時の時価評価額 (ロールオーバー時の株価) で購入した扱いになります。

※例えば2021年に120万円で購入した株が、2026年に150万円になり、その後160万円で売却した場合、利益10万円に対して課税されます

2026年に新一般NISAにロールオーバーした後は、5年間の非課税期間で売却するか、2031年に課税口座へ移す必要があります。

※この場合、実質10年間非課税で株を保有できることになります。

⇒実質10年間非課税で保有できる

・新一般NISAへロールオーバーした場合、5年後までに売却か、課税口座へ移行する

現行の一般NISAから、新一般NISAへのロールオーバーの方法は、保有する株の時価評価額によって異なります。

ちょっと複雑になるので、3パターンに分けて説明します。

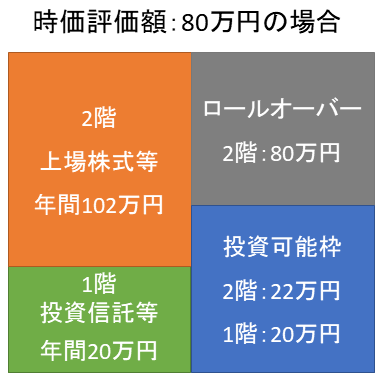

時価評価額が、102万円以下の場合

現行一般NISA枠の保有株が、新NISAへロールオーバーするときに80万円だったとします。

この場合、新一般NISAの2階(個別株等)の枠を80万円分使います。

その年は残りのNISA枠として、1階(つみたて投資)の20万円分、2階(個別株等)の22万円分を使うことができます。

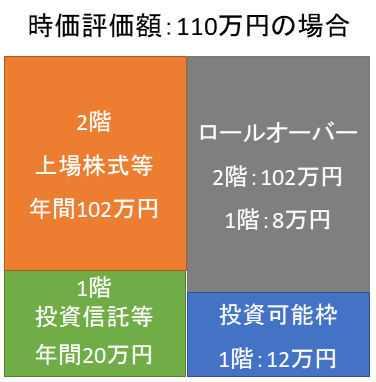

時価評価額が102万円以上、122万円以下の場合

現行一般NISA枠の保有株が、新一般NISAへロールオーバーするときに110万円だったとします。

この場合、新一般NISAの2階(個別株等)の枠全てと、1階部分(つみたて投資)を8万円分使います。

その年は残りのNISA枠として、1階(つみたて投資)の12万円分使うことができます。

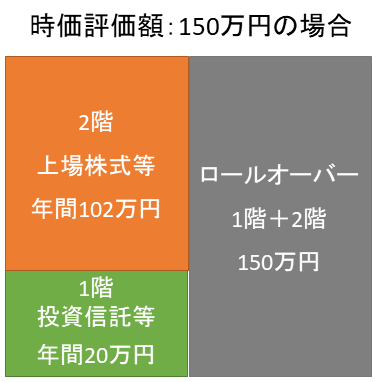

時価評価額が122万円以上の場合

現行一般NISA枠の保有株が、新一般NISAへロールオーバーするときに150万円だったとします。

この場合、新一般NISAの2階(個別株等)と、1階部分(つみたて投資)の枠全てを使います。

その年はNISA枠として、新たな株を購入することはできません。

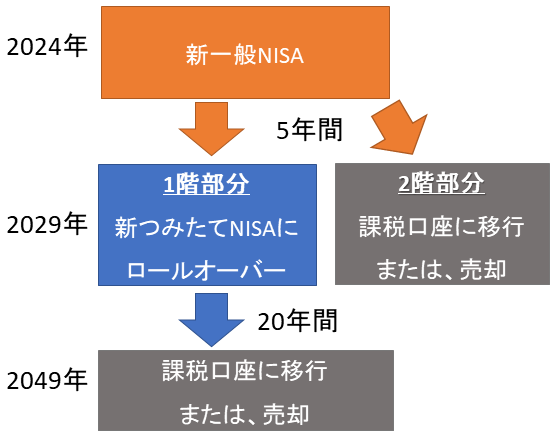

新一般NISA → 新つみたてNISAへのロールオーバー

次に新一般NISA枠で購入した株を、新つみたてNISAへロールオーバーする場合です。

例として2024年に新一般NISAで、1階部分と2階部分両方を使って、株を購入したとします。

新一般NISAの2階部分で運用する個別株などは、5年間の非課税期間で売却するか、課税口座に移す必要があります。

新一般NISAの1階部分で運用する投資信託などは、5年後に、新つみたてNISA枠にロールオーバーすることで、さらに20年間非課税で運用することもできます。

1.1階(つみたて投資):新つみたてNISA枠へロールオーバー可能

2.2階(個別株など):売却か、課税口座へ移行

・課税口座へ移行する場合、移行時の時価評価額が購入額となる

2021年からNISAを始めた場合、いくら投資できる?

2021年からNISAを始めた場合、最大いくら投資することができるのでしょうか?

一般NISAで投資したい場合

2028年まで一般NISA、2029年以降は新つみたてNISAで投資した場合、以下のようになります。

少しでも多い金額をNISA枠で投資したい人は、この方法がよいでしょう。

ただし、一般NISAは非課税期間が5年間しかないことに注意してください。

株を購入した5年後に、経済状況が悪化していて、株価が下がっていた場合は損をします。

2024年~2028年:新一般NISA 年122万円×5年間=610万円

2029年~2042年:新つみたてNISA 年40万円×14年間=560万円

⇒合計1,530万円

つみたてNISAで投資したい場合

2042年までつみたてNISAで投資した場合、以下のようになります。

これから投資を始める人や、安全につみたて投信のみを運用したい人は、この方法がよいでしょう。

対象商品は、信託報酬(コスト)が少なく、リスクの低い投資信託にある程度絞られています。

期間も20年間と長期運用できるため、購入時よりも株価が下がっているリスクは、一般NISAよりも低いでしょう。

これから投資を始める人におすすめの投資信託については、以下の記事が参考になります。

2024年~2042年:新つみたてNISA 年40万円×19年間=760万円

⇒合計880万円

それにしても、新NISAは大分複雑な制度ですね・・・

NISAに興味があり、まだ証券会社の口座を持っていない人は、まずは証券会社の口座開設が必要です。

ゼニ夫婦は マネックス証券、SBI証券、楽天証券に口座を持っています。

米国株を含む外国株へ投資できる、おすすめの主要ネット証券3社について、以下の記事を参考にしてください。

[temp id=3]