ジュニアNISAは、2023年12月末に制度終了します。

今(2022年)からでもやった方が良いのか?と迷っている人もいるかと思います。

この記事では、今から(2022年~2年間)でもジュニアNISAをやった方が良いのか?

制度の概要と、お得になる金額をシミュレートしてみました。

- 2022年からでもジュニアNISAをやるべき!

- 制度終了後も、成人年齢までは非課税で運用できる

- 米国株や全世界株のインデックス投資信託か、米国高配当株がおすすめ

- これから証券口座を開設するなら、ポイントサイト経由で!

Youtubeでも配信しているので、動画で見たい方は、こちらからどうぞ!

ジュニアNISAとは

ジュニアNISAの概要(2023年まで)

ジュニアNISAは2016年から始まった、子供や孫のための資産運用の税制優遇制度です。

株式等を自分で運用したとき、通常は、配当金や売却時の利益には20%の税金がかかります。

この制度では、子供や孫の名義のジュニアNISA口座で株式等を運用しても、配当金や売却益に一切税金がかかりません。

また、非課税期間は5年間となっていますが、継続管理勘定を使えば、18歳までの間、非課税で保有し続けることができます。

| 対象者 | 日本在住の未成年(2023年以降は0~17歳、それ以前は0~19歳) |

| 非課税対象 | 株式・投資信託等への投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 年間80万円まで |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2023年まで |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等) |

| 払出し | 18歳までは払出し制限あり。 |

2022年に始める場合、2022年1月1日の年齢が以下の場合で、異なります

- 0歳~16歳:2024年以降、18歳になるまで保有できる

※18歳まで保有後、新しいNISA(2028年まで)へ移管可能 - 17歳~19歳:20歳(2023年1月1日以降は18歳)である年の1月1日に、NISA口座が自動で開設され、一般NISAかつみたてNISAを選択

- 一般NISA:ジュニアNISAで保有している株を移すことができる

- つみたてNISA:ジュニアNISAで保有している株は移せない

参考:金融庁「ジュニアNISAのポイント」、財務省「ジュニアNISA制度の概要」

※0歳~16際でも、課税口座への払出しか、新しいNISAへ移管(更に5年間非課税枠で運運用)ができますが、新しい一般NISAの制度の期間は、2024~2028年なので、2029年以降は移管可能か分かりません

もしゼニ吉が18歳になったとき、360万円まで増えたら、運用益「200万円×20%=40万円」分の税金を払わなくてよくなるよ!

そのとき運悪く、株価が下がっていたら損してしまうよ。

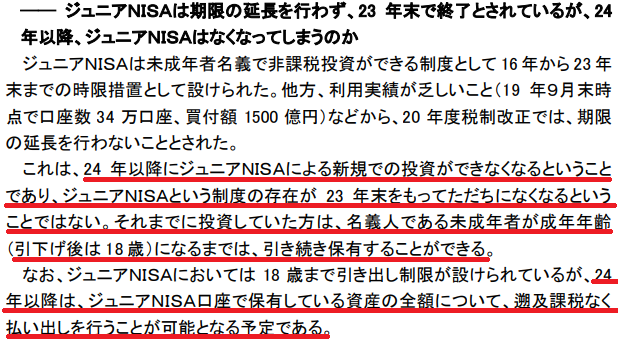

制度廃止後どうなる?(2024年以降)

ジュニアNISAの制度は2023年12月末で制度廃止になります。

制度廃止により、2024年以降は新たに投資をすることはできません。

しかし、それまでジュニアNISAで投資した分は、子供が18歳になるまでの間、保有し続けることができます。

また、18歳までの払出し制限がなくなり、2024年以降はいつでも払出しができるようになります。

参考:金融庁「新しいNISA制度の概要と改正の狙い」(令和2年2月3日)

- 0歳から18歳になるまで、非課税で運用できる

- 2023年の制度終了までは、年間80万円まで、非課税での投資ができる

- 2024年以降も18歳までは非課税で運用でき、いつでも払出しできる(新たな投資はできない)

- 18歳以降は、(制度が続いていれば)一般NISA口座へ移管できる

ジュニアNISAのリスク、デメリットは?

ジュニアNISAのリスクやデメリットを説明します。

- (2023年12月までは)18歳までの払出し制限がある ⇒2024年以降はいつでも払出し可

- 金融機関の変更はできない

- 18歳の時点で株を課税口座に移すか、一般NISA口座に移管する必要があり、課税口座に移す場合、株価が下がっていたら損をする

※NISA口座への移管は制度が続いている場合に可能 - 2024年以降は積立をできないため、時間的分散(長期の積立投資)ができない

- 投資信託で「分配金の再投資」をする場合、年間80万円の枠を超えた分は課税口座になる

特に気になるリスクは「18歳時点で株価が下がった場合損をすることがある」、「2024年以降は積立投資ができないため、時間的分散ができない」の2つになります。

これらのリスクをできる限り回避するため、投資先は「長期間の投資で確実に上がると思う銘柄」にした方がよいです。

18歳時点で株価が下がっていた場合は、一般NISA口座への移管を検討して、5年間期間を延ばすことを検討してもよいと思います。

結論として、以下のような投資先がおすすめです。

- 全世界株式/米国株式インデクスの投資信託

- 歴史的には長期で右肩上がりに成長してきた

- 米国の高配当のETF・個別株

- 株価が下がる(or あまり上がらない)場合でも、安定的に配当金が得られる

- 日本の高配当個別株

- 優良銘柄を選定する必要がある

- 為替リスクがないなどメリットあり

ゼニ夫婦は今後10~20年、米国株が上がり続けるかは分からないと考え、よりリスクの低い全世界株(eMAXIS Slim 全世界株式(オール・カントリー))に投資しています。

おすすめの投資信託については、以下の記事も参考にしてください。

ジュニアNISAはやるべき!

ゼニ家の考える運用方法

まず、ゼニ家の考えるジュニアNISAの運用方法を話します。

この前提条件は、それぞれの家族で違うので、ゼニ家の考え方に合わない場合は、参考にならないかもしれません。

ゼニ家の考えるジュニアNISA運用方法

ゼニ家の考えるジュニアNISA運用方法

- ゼニ吉(1歳)のジュニアNISA口座で2021年~2023年の間、毎年80万円ずつ、240万円分、全世界株式の積立投資信託に投資する

- ゼニ吉が18歳になるまで、約17年間そのまま保有し続ける

- ゼニ吉が18歳の時に、未成年口座→成人口座になる(ゼニ吉名義)

- 状況に応じて、全世界株式を売って学費に充てるか、生活費に充てるか、ゼニ吉にあげるかを判断する

特にゼニ家はFIRE(経済的自立・早期リタイア)を目指しているから、家族の生活資金になる可能性が高い!

18歳までにどれくらい得する?

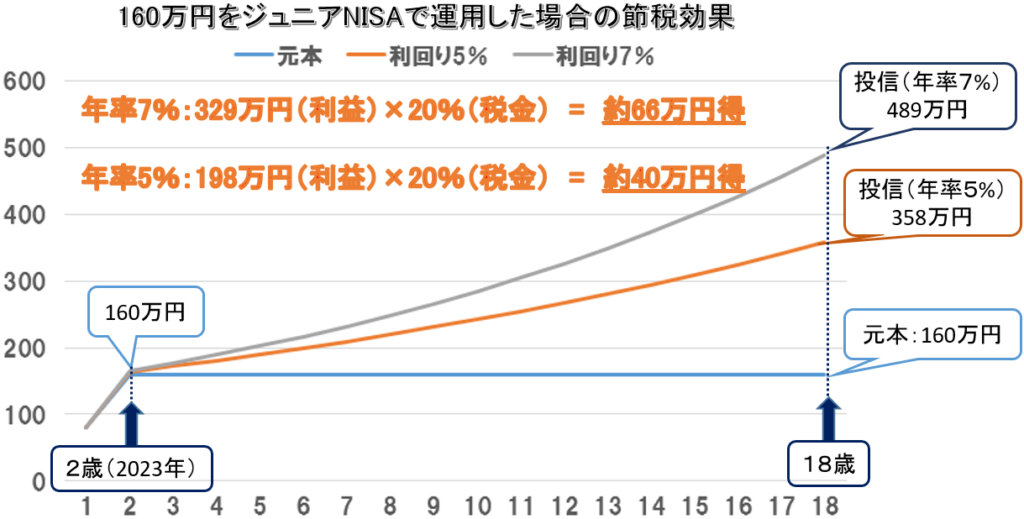

ジュニアNISAを2022年(1歳)から2023年(2歳)までの2年間、80万円ずつ投資信託に投資して、18歳まで(17年間)運用したときのシミュレーションをしてみました。

ゼニ吉の持つ全世界株式(オールカントリー)の10年間の平均年率は9%くらいですが、今後経済成長が鈍化することも踏まえ、年率5%~7%と仮定しました。

年率5%の場合、17年後は元本160万円は358万円になっています。

これは、NISA口座を使わなくても一緒ですが、この時に投資信託を売った場合、通常は358万円(売った額)-160万円(購入額)=198万円(利益)に対して、20%の税金がかかります。

198万円(利益)×20%(税金)=約40万円を税金として支払うところを、ジュニアNISAで運用している場合は、税金がかからないので、お得になるわけです!

※分配金再投資が課税口座になってしまう分は考慮していません

この額をがお得かどうかは、人によって違うと思いますが、ゼニ家はお得!と考えて、ジュニアNISAを利用しています。

ゼニ家のジュニアNISA運用実績

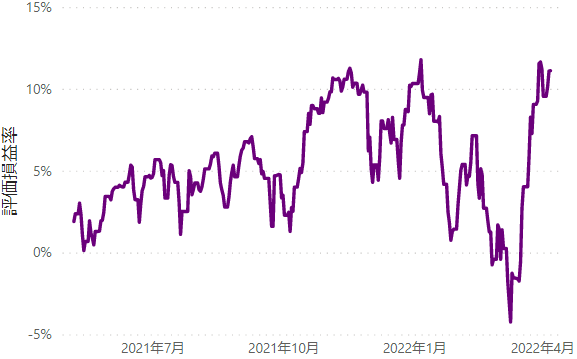

ゼニ家は2021年~ジュニアNISAで、毎年80万円ずつ全世界株式(オールカントリー)の積立をしています。

2022年4月現在までの運用実績は以下のようになります。

- 投資元本:111万円

- 評価損益率:11%

- 評価損益額:11.1万円

ここ1年間の評価損益率の推移も見てみます。

2022年に入って株価が暴落し、一時期はマイナスになっていた時もありましたが、最近はまた回復してきて、11%の利益が出ています。

ジュニアNISAを使って運用した場合、例えば今すぐ株を売却すれば、評価額の11万円×20%(税金)=2.2万円分がお得になります。

ジュニア口座の開設方法(SBI証券)

ジュニア口座開設の流れ

ゼニ家は、手数料の安さ、銘柄の多さを考え、SBI証券で口座を開設しました。

※おすすめはSBI証券か、マネックス証券です。

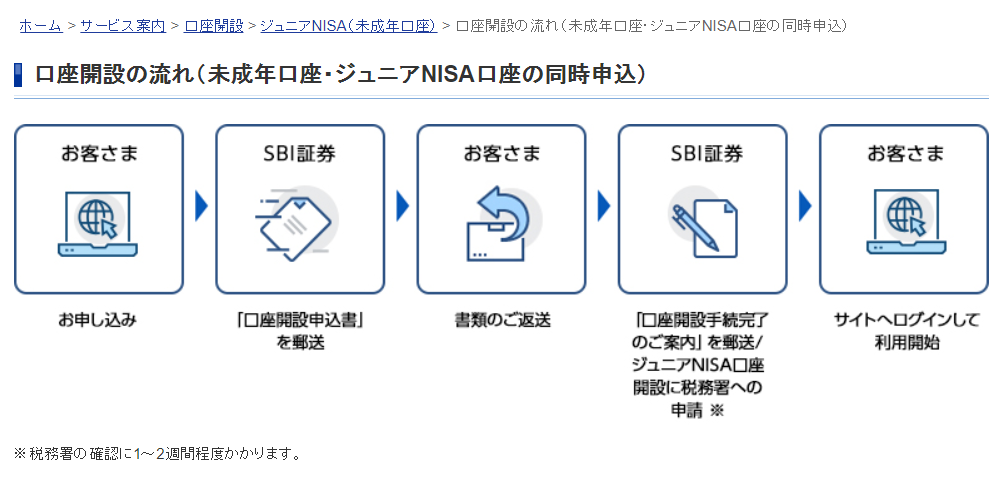

SBI証券での未成年口座、ジュニアNISA口座開設の手順は、SBI証券サイトにあります。

参考:SBI証券サイト

SBI証券サイトに記載があるように、申し込み後、郵送される書類を必要書類と一緒に返送します。

その後、SBI証券での審査→税務署の審査を経て、承認されると、ジュニアNISA口座が開設されます。

ゼニ吉の口座開設は、申し込みから14日(2週間)かかりました。

その他の注意点も、以下にまとめておきます。

- 親権者1名が、SBI証券口座を持っている必要がある

- SBI証券口座に入金するため、子供名義の銀行口座の開設が必要

- 書類の申し込みから、ジュニアNISA口座開設まで、2週間(14日)かかった

必要な書類

ジュニアNISA口座開設に必要な書類も、SBI証券のサイトを確認しておきましょう。

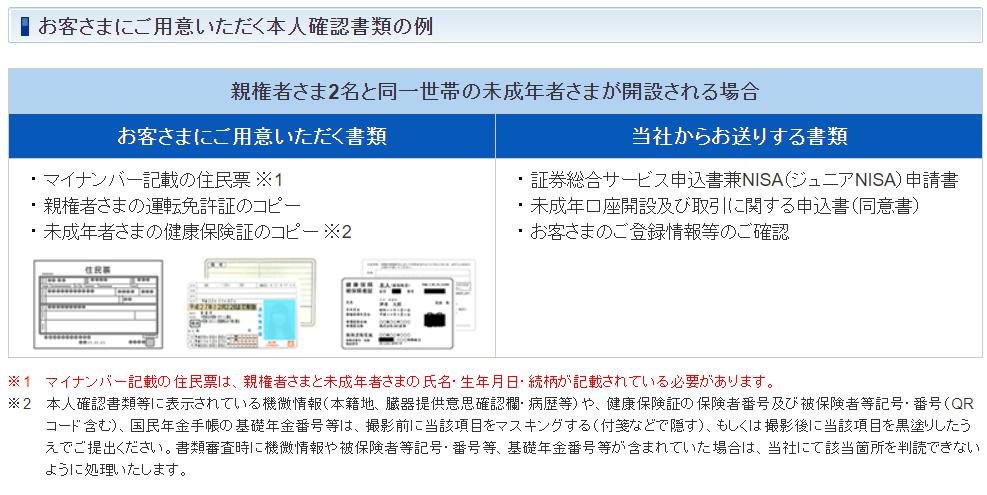

ゼニ吉は既にマイナンバーカードを作っていたため、下記の書類を提出しました。

<親の本人確認書類(例)>

- 運転免許証のコピー

- 住民票の写し※1

<子供の本人確認書類(例)>

- マイナンバーカードのコピー

- 住民票の写し※1

<親子関係の証明書類(例)>

- 住民票の写し※1※2

※1 住民票の写しは全部で1枚提出

※2 親権者が世帯主でない場合、戸籍謄本が必要

子供のマイナンバーカードは、便利そうなので、ゼニ吉は今後のために作っておきました。

2022年1月1日~マイナポイント第2弾が開始しています!

まだマイナンバーカードを作っていない場合、1人あたり最大2万円分のポイントがゲットできます。

詳しくは、以下の記事を参考にしてください。

おすすめは全世界や米国の積立投資信託か、米国高配当株

ジュニアNISAのポイントは、以下の点です。

- 18歳までの間、非課税で運用できる

※18歳時点で、一般NISA口座に移管も可能(制度があれば) - 2024年以降は新規で投資ができず、放置する必要がある

これを踏まえ、18歳まで長期間運用できる場合は「長期で上がりそうな銘柄に投資する」必要があります。

それに当てはまるのが、「全世界株式」か「米国株」の投資信託になります。

おすすめの投資信託については、以下の記事も参考にしてください。

一方で、子供の年齢がある程度大きく、長期間は運用できない人や、今後の世界経済の成長に不安を覚える人は、米国高配当・連続増配株、または高配当ETFに投資するのもよいと思います。

高配当・連続増配株に投資した場合、株価が下がったり、あまり上がらない場合でも、安定的に配当金を得ることができます。

米国高配当・連続増配株投資については、以下のバフェット太郎の本がとても参考になります。

ゼニ家は、ゼニ吉が1歳の時からジュニアNISAでの投資を始め、全世界株式(オールカントリー)に積立投資しています。

ジュニアNISAで購入するおすすめ銘柄(長期投資の場合)

-

全世界株式/米国株式インデクスの投資信託

-

歴史的には長期で右肩上がりに成長してきた

-

-

米国の高配当のETF・個別株

-

株価が下がる(or あまり上がらない)場合でも、安定的に配当金が得られる

-

-

日本の高配当個別株

-

優良銘柄を選定する必要がある

-

為替リスクがないなどメリットあり

-

ゼニ家がなぜ、全世界株式(オールカントリー)の方を選んだかというと、ゼニ吉がまだ2歳で15年以上の長期運用ができ、米国の経済成長が今後17年間今のままの勢いで続かない心配もあるためです。

たとえば、米国にも日本のバブル崩壊のようなことが起こり、30年間も株価が上がらない…ということが起こるかもしれません。

米国だけに投資するのがリスクと考える人は、全世界株式を買うとよいでしょう。

逆に、米国は今後17年はまだまだ成長し続ける!と考える人は、米国株を買うとよいと思います。

新しく証券口座を開設する場合、ポイントサイトでポイントゲットすることがおすすめです。

ポイントサイト「モッピー」を使えば、SBI証券なら6,500ポイント、楽天証券なら4,000ポイント、マネックス証券なら3,000ポイントゲットできます!

※ポイントの付与額、条件等は変更されることがあります。

以下の紹介URLから、モッピーに入会後、翌々月末までにポイント5,000ポイントを獲得すると、なんと2,000ポイントがゲットできます!

紹介者(ゼニ夫婦)にも300ポイント付与される、両者にお得なキャンペーンです。

これからモッピーに登録してみる方は、是非以下(↓)のURLから登録してください。

↓↓

ポイントサイトについては、以下の記事も参考にしてください。

ゼニ夫婦は マネックス証券、SBI証券、楽天証券に口座を持っています。

米国株を含む外国株へも投資できる、おすすめの主要ネット証券3社について、以下の記事を参考にしてください。