「安全にFIRE(経済的自立・早期リタイア)するには、いくら貯めればいいの?」

この記事では、4%ルールが妥当か、安全なFIREにいくら必要かをまとめました。

FIRE達成にいくら必要かの計算シミュレーションも公開しています。

Youtubeでも配信しているので、動画で見たい方は、こちらからどうぞ!

「4%ルール」とは?

最近話題のFIRE(経済的自立・早期リタイア)ですが、一体いくら貯める必要があるのでしょうか?

この記事では、完全FIRE(完全リタイア)を前提にシミュレートします。

「4%ルール」とは?

FIREを目指す人が知っておきたい「4%ルール」というものがあります。

「4%ルール」とは、年間支出の25倍の資産があれば、年利4%の運用益で生活費がまかなえるという考えです。

例えば生活費が月平均30万円、年間で360万円なら、360万円×25=9,000万円の資産を貯めて、年利4%で運用すれば、資産が減ることなく生活できるということです。

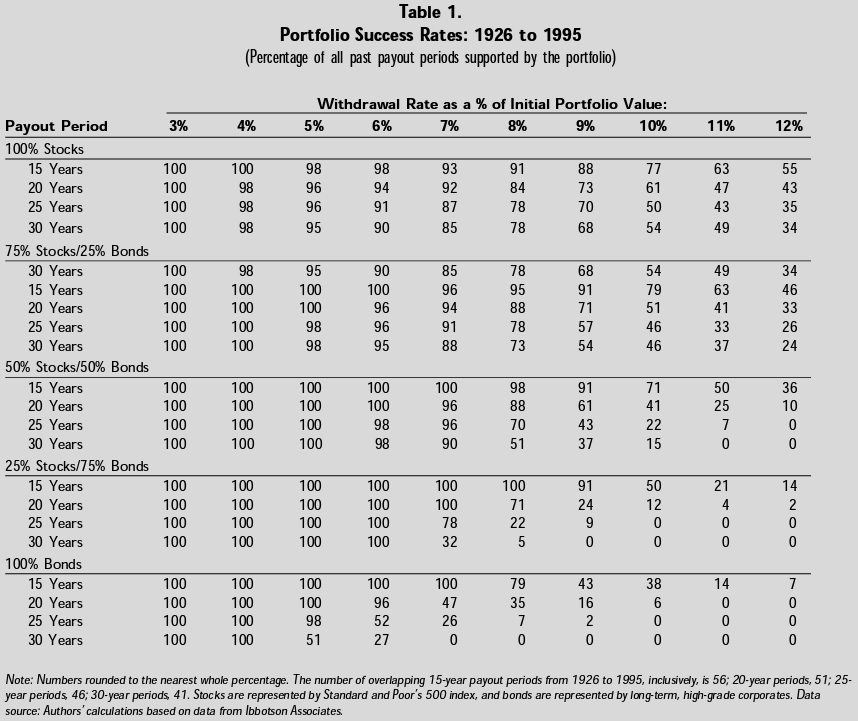

アメリカのトリニティ大学での研究をもとに、1998年に発表された「Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable(=リタイア後の貯蓄:持続可能な引き出し率の選択)」という論文を根拠にして導かれたルールです。

研究では一定額の貯蓄を持っている退職者が、米国株と米国債券で資産運用をしつつ、毎年一定割合のお金を引き出していった場合、資金が底を付かないでいられる割合を調べています。

取り崩しの割合と、資産が底をつかないちょうどよい割合として、米国株:米国債券=1:1で、毎年4%ずつ取り崩すのがよいというわけです。

4%ルールの注意点

この4%ルールは、以下の点に注意が必要です。

日本で生活する場合、米国個別株などは、米国にて10%の税金が差し引かれた後、更に日本で20.315%が課税される(実質70%くらいしか残らない)ことや、為替の影響もあります。

これまで米国経済は順調に成長してきましたが、今後は成長が鈍化する可能性も考慮しなければいけません。

とはいえ年率4%で運用というのは、比較的現実的な数値だと思えます。

例えば米国株S&P500指数に連動するインデックス投資信託と、先進国債インデックスファンドに50%ずつ投資したとします。

S&P500指数の年率は、現在から1、3、5、10、15、20、30年のリターンがあり、最大では1年の35.6%、最小でも20年の8.9%です。

参考:myINDEX「S&P 500 (配当込み) (円)」

先進国債の年率は、 現在から1、3、5、10年のリターンがあり、最大では10年の5.2%、最小でも 1年の3.1%です。

参考:myINDEX 「eMAXIS 先進国債券インデックス」

どちらも最小の年率で計算すると、米国株S&P500インデックス投資信託:先進国債インデックス投資信託=1:1ならば年率平均6%になります。

投資信託は配当再投資型に設定すれば運用時は税金がかかりませんが、取り崩す(現金に戻す)際には、税金が最大約20%がかかります。

※実際には利益分に対して税金20%がかかるため、例えば資産が1,000万円→2,000万円になっているとき、300万円を取り崩したとき、150万円に対して税金20%がかかる

年率6%から税金20%を差し引くと、4.8%になりますので、4%で運用というのは比較的現実的な値といえます。

※日本のインフレ率(1%未満)を考慮しても、妥当な数値だと思われます

※参考:日本銀行「基調的なインフレ率を捕捉するための指標」

[temp id=4]

安全にFIRE(経済的自立・早期リタイア)するには、いくら必要?

資産がいくら必要になるかは、以下の要素で決まります。

・資産運用の年率

・現金として残す金額

例えば、年間の支出額:360万円、資産運用の年率:4%なら、9,000万円が必要です。

しかし資産をすべて株や債券で運用するわけではなく、いくらかは現金が必要になります。

またFIRE直後に大暴落(例えば2008年のリーマンショックなど)が起こると、目減りした資産から生活費を取り崩すことになり、数十年後に資産が尽きてしまう可能性が格段に上昇します。

※これはシーケンス・オブ・リターン・リスクとして知られる

そのためFIREの第一人者のクリスティー・シェンは、著書「FIRE 最強の早期リタイア術」の中で、FIRE後の5年間は株式等を取り崩さなくても済むよう、「現金クッション」を作ることを勧めています。

現金クッションは、年間支出額360万円ならば、5年分の1,800万円です。

クリスティ・シェンの本は、FIREを目指す人は、初めに読んでおいた方がよいと思う本なので、まだ読んでない人は是非読んでみてください!

簡単なシミュレーションを作ってみました。

現金クッションについては、全額を現金で用意しなくても、株式の一部を米国高配当株や、J-REIT等の配当金がある資産にしておけば、この分をまかなえます。

※クリスティー・シェンの本で「利回りシールド」と呼ばれています

米国高配当株やJ-REIT等、不況時にも安定して配当を出す資産を保有しておくことが、不況時の備えとして有効です。

例えば、資産9,000万円の1/3の3,000万円を、米国高配当株とJ-REITで運用し、年間3.5%で105万円の配当(税引き後)を得られるとします。

この場合、年間支出額360万円から配当額105万円を引いた残りの255万円×5年=1,275万円が現金クッションとして必要です。

すなわち、9,000万円+1,275万円=1億275万円の資産を貯めればよいということです。

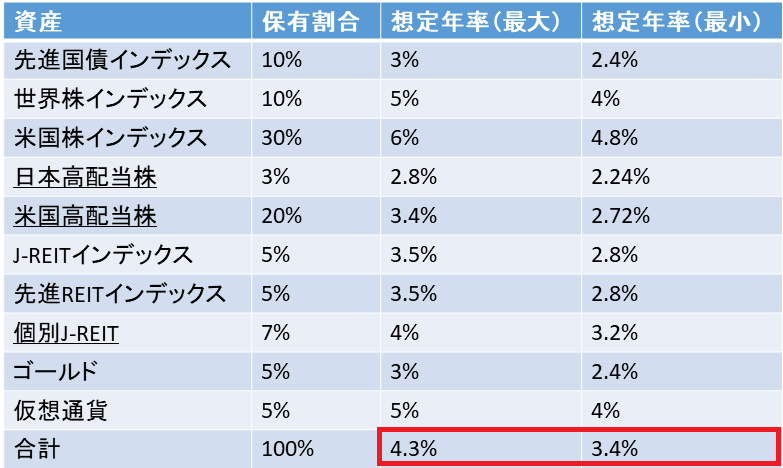

因みにゼニ夫婦の目指すポートフォリオと、年率はこんな感じです。

※仮想通貨(暗号資産)は仮で5%の年率とおいています

ゼニ夫婦の年間支出が300万円、4.3%の年率で資産運用したとすると、シミュレーションでは以下の結果になります。

- 資産運用額(万円):6,977万円

- 現金クッション(万円):1,500万円

ゼニ夫婦のポートフォリオで、日本・米国高配当株と、個別J-REITは配当を生み出す資産です。

この資産の保有割合と、配当率から計算すると、年率1.04%の配当金(税引き後)が得られます。

そのため、資産総額8,477円×1.04%=88万円は現金クッションから差し引くことができます。

この場合、ゼニ夫婦の必要な資産総額は、8,477万円ー88万円=8,389万円(想定年率最大の場合)になります。

もちろん、高配当株やJ-REITの割合を増やしたり、配当率の高い銘柄で固めれば、更に必要な産額総資を減らすことができます。

まずは年間でかかる生活費を把握し、自分の目標とするポートフォリオ、年率を把握する必要があります。

FIRE(経済的自立・早期リタイア)を目指す人が、初めにやるべき5つのことを以下の記事にまとめました。

ポートフォリオに米国高配当株を組みこむときには、バフェット太郎の著書「バカでも稼げる 「米国株」高配当投資」がかなり参考になりました。

現在の資産額、年間の追加投資額から、あと何年でFIREができるかのシミュレーターを以下の記事にアップしました!

またゼニ夫婦のように子供のいる人、子供を持ちたい人へ、出産、育児費用を抑える方法を以下の記事にまとめています。

[temp id=3]