投資初心者はインデックス投資信託がおすすめ

「投資はやるべき?初心者は何から始めればよい?」の記事では、以下のことをまとめました。

- FIRE(経済的自立、早期リタイア)を目指すため、1億円を貯める

高いリスクをとらず、手軽にできる「株式投資」から始めていく

株式投資のリスク回避のため、投資の3原則「長期」「積立」「分散」を守る

投資初心者は、インデックス投資信託の積立投資がおすすめ

詳しい内容は、以下の記事を参考にしてください。

今回は、インデックス投資信託とは何か?投資信託の商品をどうやって選べばよいか?を説明していきます。

投資信託とは何か?

投資信託の仕組み

資金は国内や海外の株式や債券、ゴールド等、様々なものに投資して、運用されます。

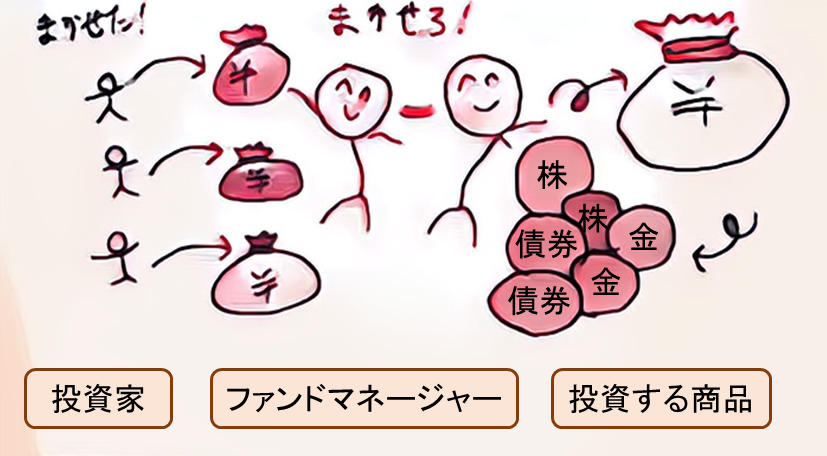

投資信託の仕組みのイメージ

ゼニ夫婦のような投資家は、好きな投資信託(ファンド)を選び、例えば毎月1万円ずつ積立投資をします。

投資信託(ファンド)の中身は、何十、何百もの商品(株や債券等)が集まったものになっています。そのため、ファンドに投資した1万円分が、何十、何百もの会社の株や債券等に分散投資されるのです。

投資信託のメリットとデメリット

次に投資信託のメリットとデメリットを見てみましょう。

まずは、投資信託のメリットです。

- 1万円程度の少額から手軽に始められる

国内外の株式や債券等に分散投資できるので、リスクが低い

積立投資ができる

以前の記事で、投資の3原則「長期」「積立」「分散」について説明しました。

投資信託のメリットは、なんといってもこの投資3原則を守りつつ、1万円程度から手軽に始められる投資方法であることです!

*最近は、100円から投資できる積立投資もあります。

たとえば、毎月1万円ずつ積立投資をして、年間12万円分、世界3000もの株を購入することができます。

さて、投資信託のデメリットも見てみましょう。

- 価格の決定は1日に1回なので、リアルタイム価格での売買はできない

信託報酬などのコストがかかる

元本保証がないため、価格が下がったら損する

投資信託の売買取引や管理運用のための経費(信託報酬)が手数料としてかかります。

ただし、最近は売買取引の手数料が0(ノーロード)の商品も多く、信託報酬も0.1%前後とかなり低くなっていますので、コストをいかに安く抑えるかが、商品を選ぶポイントになります。

また、投資信託の価格は上がり下がりするので、銀行預金とは違って元本保証ではありません。価格が下がった場合は当然ながら、損をしてしまいます。

ただし、前回の記事で説明したように、「経済成長が続く限り、株価は上がり続ける」ことを考えると、長期保有であるならば、短期的な値下がりは気にする必要はありません。

インデックスファンドとアクティブファンド

投資信託は、大きくは「インデックスファンド」と「アクティブファンド」の2種類に分けられます。

「インデックスファンド」は、日本のTOPIXや、米国のSP500等、市場の平均値と同じ値動きになることを目指す投資信託です。

基本的に、連動を目指す指数(たとえば、TOPIX)と同じ構成銘柄になるため、銘柄を選ぶことはせず、シンプルで低コストになります。

一方「アクティブファンド」は、運用会社が自ら銘柄の売買をして、市場の平均値を上回る収益を目指して運用をする投資信託です。

ファンドマネージャーが会社の調査等をして、構成銘柄を選ぶので、インデックスファンドよりコストが高くなります。

次の表は、日本のアクティブファンドの成績と、インデックス(指数)を比較したものです。

日本のアクティブファンドがインデックスを下回った割合

| ファンドの種類 | 比較指数 | 1年 | 3年 | 5年 | 10年 |

|---|---|---|---|---|---|

| 日本の大型株ファンド | S&P/TOPIX 150 | 48.7% | 68.9% | 67.3% | 78.0% |

| 日本の中小型ファンド | S&P Japan MidSmallCap | 27.9% | 25.3% | 30.0% | 51.8% |

| アメリカ株式(米国株)ファンド | S&P 500 | 78.0% | 82.54% | 86.3% | 83.3% |

| グローバル株式ファンド | S&P Global 1200 | 50.8% | 75.4% | 92.3% | 92.5% |

| 新興国株式ファンド | S&P Emerging BMI | 69.9% | 90.6% | 89.3% | 98.5% |

この表から、日本の大型株ファンドで78%、アメリカ株式(米国株)ファンドで83%のアクティブファンドがインデックスを下回る成績になっています。

唯一日本の中小型ファンドは50%近く、インデックスを上回っているものがありますが、多くのアクティブファンドの中から、優秀なファンドを見つけるのは非常に難しいと思います。

実際に検索してみると、3年間のトータルリターンが20%、30%台のアクティブファンドもたくさん出てきます。

しかしアクティブファンドで大事なのは、10年、20年にわたって市場平均以上の成果を出し続けられるかです。

ここ数年は株式市場も調子が良いので、インデックスを超えるアクティブファンドも多いかもしれませんが、それを10年、20年と続けていくのはかなり困難だと思います。

一方でインデックスファンドならば、アメリカ株式(米国株)ならばS&P500やNASDAQの指数に連動するため、長期的に見れば必ず上昇し、負けることがないのです。

投資信託を長期投資した場合、ほとんどはインデックスファンドがアクティブファンドを上回る成果を出す。

ゼニ夫婦が株式投資を始めた頃の失敗談も参考にしてください。

インデックス投資信託ファンドはどうやって選べばよいか?

一体どれを選んだらいいバブ?

これまで話してきたように、初心者には「インデックス投資信託の積立投資」がおすすめです。

なので、まずは「インデックス」「積立」で絞って検索します。

更に手数料も重要となります。インデックス投資信託は基本的にTOPIXやS&P500等の指数に連動するため、同じようなリターンが得られるはずです。

リターンが変わらないならば、手数料が安い方がお得ですね。

販売手数料が無料(ノーロード)で、信託報酬が0.55%以下に絞って検索してみてください。

条件を絞った検索結果で出てきたファンドを、信託報酬が安い順に並べて、上から順に好きな投資先(日本株、アメリカ株(米国株)等)を見つければよいのです。

投資信託の銘柄を探すときは、「インデックス」「積立」「ノーロード」「信託報酬が安い(0.55%以下)」に絞って検索し、信託報酬が安い順に上から選んでいく。

おすすめのインデックス投資信託

最後に、これまで話してきた内容をふまえ、ゼニ夫婦おすすめの投資信託を紹介します。

まず投資先の国としては、アメリカ株(米国株)か、全世界株がおすすめです

何故、アメリカ株(米国株)がおすすめなのか?次の指標の比較を見てください。

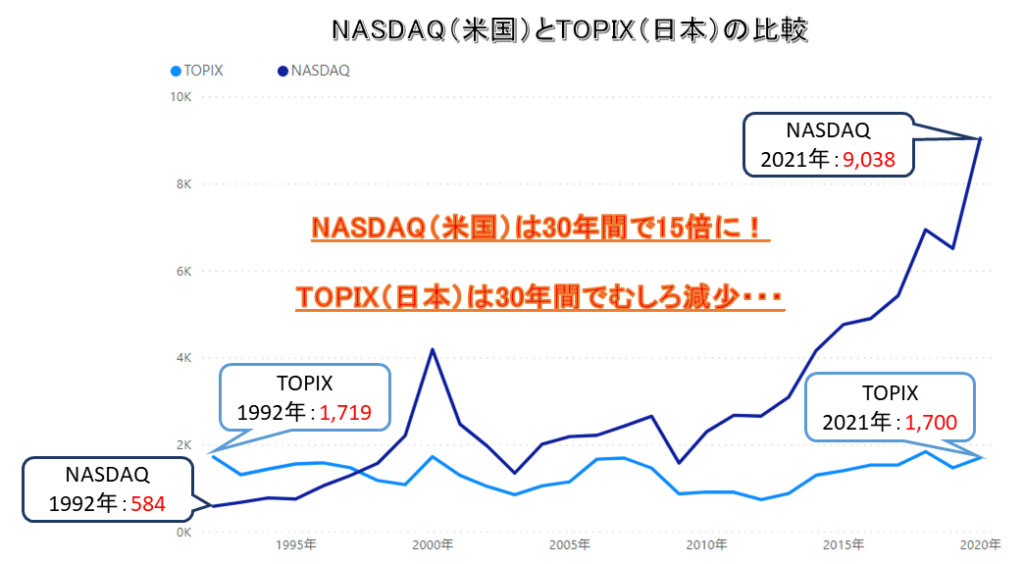

参考:Kabutan時系列データより作成

これは、日本のTOPIX(東証株価指数)とアメリカ(米国)のNASDAQ総合指数を比較したものです。

1992年から2021年の約30年間で、NASDAQ(米国)は15倍以上に成長しました!

一方でTOPIX(日本)は、むしろ下がっているのが分かります…

このように、アメリカ(米国)は歴史的に見て成長し続けており、NASDAQやS&P500等、アメリカ(米国)の指数に連動したインデックス投資信託を購入すれば、同じように成長していくだろうと思われます。

中には、「アメリカの成長は本当にこのまま続くの?」と思う人もいるかと思います。

もちろん、アメリカの経済成長もずっとこのままの勢いでは続かないだろうと考えられます。

もしかしたら、大恐慌が起こり、何年も成長が低迷するかもしれません。

そんな心配がある人は、「全世界株」に投資することをおすすめします。

全世界に投資するならば、アメリカ株(米国株)一つよりも、リスクが低く、長期的には必ず成長するだろうと考えられるからです。

(世界全体の経済成長が止まってしまったときには、あきらめましょう)

- 歴史的に見て、経済が成長し続けているアメリカ(米国)の株に投資をする。

アメリカ株(米国株)が心配な人は、全世界株に投資する。

SBI・バンガード・S&P500、eMAXIS Slim 米国株式(S&P500)

まずは、「SBI・バンガード・S&P500」と「eMAXIS Slim 米国株式(S&P500)」です。

どちらも信託報酬が0.1未満と、圧倒的に安いアメリカ株式(米国株)のインデックスです。

ゼニ夫婦は「eMAXIS Slim 米国株式(S&P500)」の方を選んで、毎月積立投資をしています。

こちらを選んだ理由は、純資産額が2倍以上あるからです。信託報酬がほとんど変わらないならば、純資産総額が高い方が安心かな?と当時考えましたが、「SBI・バンガード・S&P500」は現在人気ランキング1位なので、その内純資産総額も追いこすかもしれませんね。

eMAXIS Slim 全世界株式(オール・カントリー)

もう一つおすすめなのが、「eMAXIS Slim 全世界株式(オール・カントリー)」です。

我が家ではゼニ吉がジュニアNISAで積立投資をしています。

前回の記事で説明したように、「経済成長が続く限り、株価は上がり続ける」ならば、全世界株式を保有しておくのは、最も安全な買い方だと思います。

アメリカ株(米国株)が心配な人、どれを選んだらよいか悩んでいる人は、この「オール・カントリー」に投資しておけば良いと思います。

つみたてNISAの対象商品

それ以外のおすすめとしては、金融庁が公開している「つみたてNISAの対象商品」です。

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/target/index.html

つみたてNISAの対象商品となっている投資信託は、「販売手数料0(ノーロード)」「信託報酬が低い」等、「長期」「積立」「分散」投資に適した商品となっています。

金融庁は投資初心者のため、安全に、確実に積立投資ができる対象を170本くらいまでに絞ってくれているので、この中から投資対象を選ぶのも良いと思います。

ゼニ夫婦の投資信託の運用実績

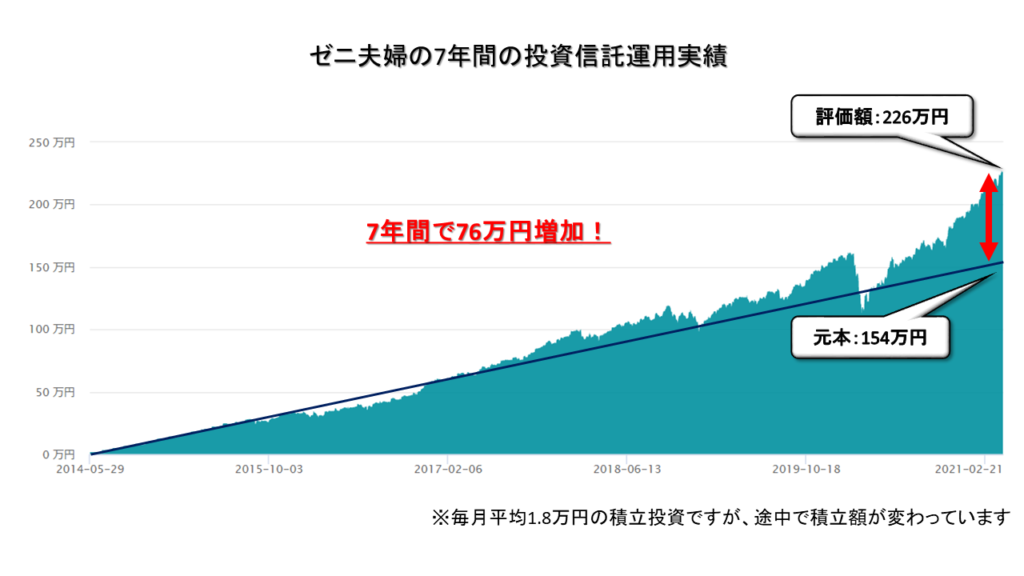

最後に、前回も紹介したゼニ夫婦の投資信託の運用実績の一部を見せます。

これは、国内株式と外国株式のインデックス投資信託を50%ずつ投資しています。

毎月平均1.8万円をこの2つのインデックス投資信託で7年間積立した結果です。

(途中で積立額を変えたりしたので、正確ではないですが)

結果、7年間で76万円の増益(評価損益49%)になりました!

ちなみに現在は投資信託の組み合わせを見直し、ゼニ夫婦は主にアメリカ株(米国株)、先進国株、新興国株の投資信託、ゼニ吉は全世界株の投資信託を積立投資しています。

日本株は、個別株の購入を始めたため、投資信託では購入していません。

※個別株売買についての記事も、後日書こうと思います。

投資信託も1つだけ買うのではなく、いくつかを組み合わせて分散させれば、さらにリスク軽減になります。

たとえば、以下のような組み合わせがあると思います。

- 日本株25%、先進国株25%、日本国債25%、先進国債25%

- 全世界株100%

- 米国株30%、先進国株30%、新興国株30%、先進国債10%

1.は一般的な資産分散のパターンです。

日本と海外の株式と国際に1/4ずつ均等に分散しています。

2.はゼニ吉、3.はゼニ美のパターンです。

まだ20代、30代等の若い人は特にリスクをとれると思うので、リスクをとっても積極的に投資していきたい!という人は、株式の割合を100%にしても問題ないかもしれません。

いかがでしょうか?

今回の記事で、どの投資信託を買えばよいかが分かったと思います。

まずは毎月1万円からでも、インデックス投資信託への積立投資をしてみてはいかがでしょうか?

ゼニ夫婦は マネックス証券、SBI証券、楽天証券に口座を持っています。

米国株を含む外国株へも投資できる、おすすめの主要ネット証券3社について、以下の記事を参考にしてください。